Co dnes může ohrozit získání vaší hypotéky?

Počítáte s tím, že vám banka hypotéku bez problému schválí? Pak teď raději zbystřete. Pravidla na bankovním trhu se začínají měnit.

A kdybyste se chtěli ještě zeptat na něco dalšího, klidně mi nechte vzkaz v komentářích pod článkem.

Vaše dnešní možnosti pro získání hypotéky a situace na trhu

Před pár lety, kdy byly úrokové sazby nad 4 %, jste si mohli při měsíční splátce 8.500 Kč půjčit 1,6 mil. Kč. Dnes, kdy jsou úrokové sazby kolem 2 %, dostanete při stejné splátce třeba i 2 mil. Kč. Levné zdroje financování tedy zvyšují okruh potenciálních kupujících a jsou jedním z motorů pro zvyšování cen bytů.

Trh je velmi aktivní. Jen v Praze se oproti roku 2012 počet transakcí zvýšil více jak 4x. Důkazem je počet podání návrhů na vklad vlastnického práva do katastru nemovitostí.

Co banka vyhodnocuje pro schválení hypotéky, se dozvíte v tomto článku >>

Čeho se kdo bojí?

A komu zvyšující se ceny bytů a dalších nemovitostí dělají starosti? Kromě samotných kupujících jsou to hlavně banky. Teda hlavně ta, co určuje všem ostatním bankám pravidla hry – Česká národní banka.

Panuje obava, že pokud by v budoucnu ceny nemovitostí klesly, neměly by banky dostatečné zajištění jejich úvěrů. Hodnota nemovitosti se totiž oceňuje v době získání hypotéky. A ceny jsou dnes vysoko.

Co je to LTV?

Dnes vám tu hodím jeden bankovní termín. LTV = loan-to-value. Je to ukazatel, který vyjadřuje poměr mezi poskytnutou hypotékou a oceněním bytu.

Příklad:

- Ocenění bytu znalcem banky je 2 mil. Kč

- Hypoteční úvěr je 1,6 mil. Kč

- LTV se tedy rovná 80% (=1,6 mil. Kč/2 mil. Kč)

A o tento ukazatel právě v dnešní době jde. Možná už jste viděli články, že je konec 100% hypotékám. 100 %, ale banky zpravidla nepůjčovaly nikdy. Protože kupní cena se zpravidla nerovná ocenění banky podle jejího znaleckého posudku.

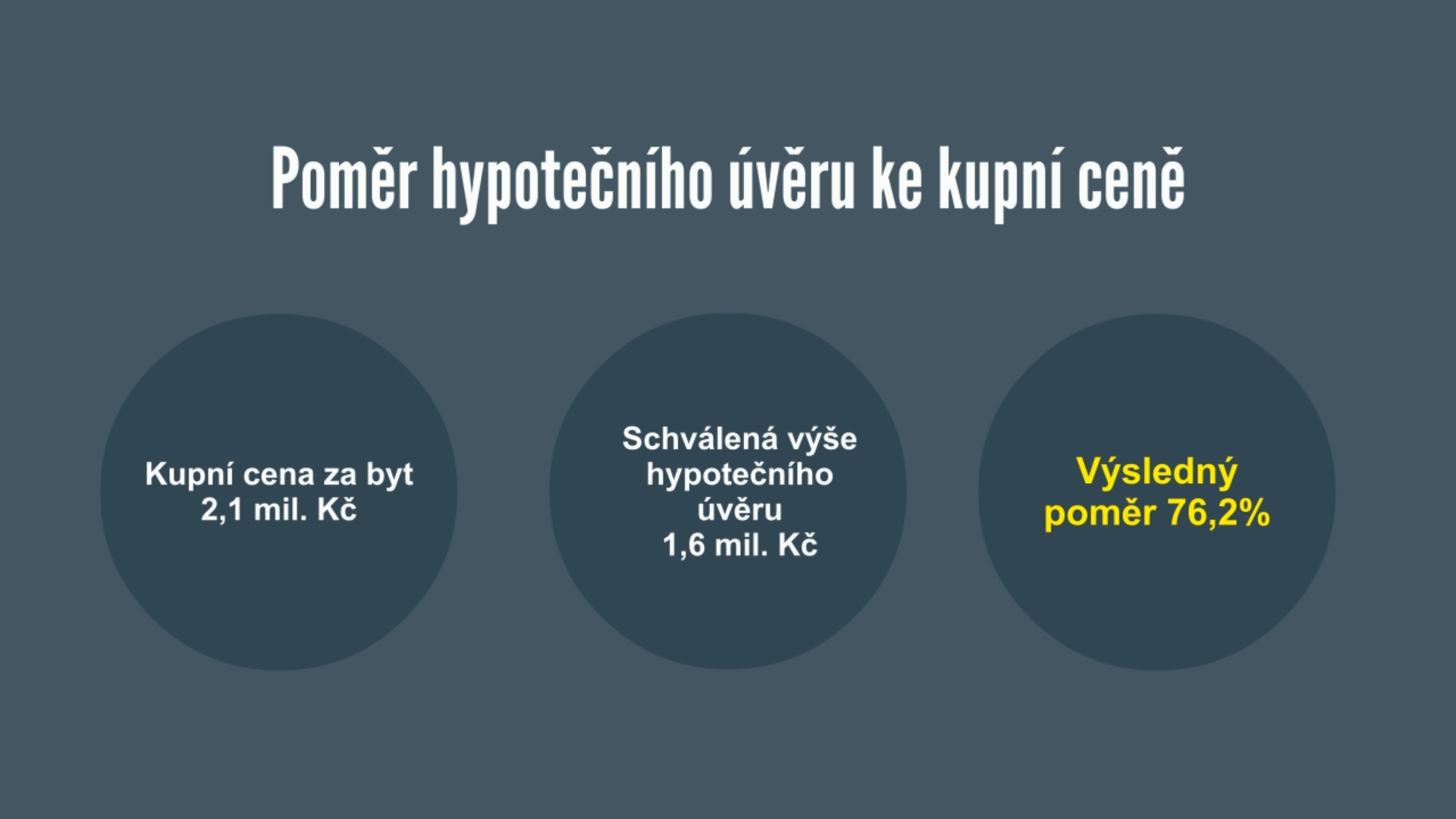

V našem příkladu mohla být hypotéka schválena takto:

- Kupní cena za byt na příklad 2,1 mil. Kč

- Ocenění bytu znalcem banky 2 mil. Kč

- Kupující zaplatil z vlastních zdrojů 500 tis. Kč

- Hypoteční úvěr byl 1,6 mil. Kč

Reálně kupující dosáhne na hypotéku ve výši 76,2% z kupní ceny za byt (=500.000/2.100.000) a LTV dosáhlo už výše zmíněných 80%.

Snadno a rychle zjistěte, jaké chyby můžete při koupi bytu udělat, a jak se jim vyhnout. >>

Jak se omezí poskytování hypoték v budoucnu?

Od 1. 10. 2016 doporučila Česká národní banka ostatním bankám snížit LTV na 95% a od 1. 4. 2017 na 90%. Takže čas ukáže, jak na to budou banky v konkurenčním boji reagovat, a jak svou politiku v poskytování úvěrů upraví.

Kolik vám dnes banky půjčí, můžete snadno zjistit tady. >>

Jak si poradit s chybějícími vlastními zdroji?

Chybějící vlastní zdroje můžete vždy nahradit úvěrem ze stavebního spoření. Ale trochu se obávám, aby neskončila i tato možnost. Stavební spořitelny i hypoteční banky vždy chtějí mít uveden účel svého financování v kupní smlouvě. Obě banky se tedy o druhém úvěru vždy dozví. Tak uvidíme, zda to půjde i nadále.

Chybí vám plán, jak se dostat k vlastnímu bytu? Prohlédněte si velkého průvodce koupí bytu. >>

Ještě vám něco vrtá hlavou, klidně mi nechte vzkaz v komentářích pod článkem.