Jaké jsou podmínky pro schválení hypotéky? 2. část

V prvním díle toho článku jste se dozvěděli, že banka vyhodnocuje při schválení hypotéky 2 základní kritéria:

- vaši bonitu, schopnost úvěr splácet a

- kvalitu zajištění, ocenění bytu znalcem banky

Jedním z důležitých faktorů při vyhodnocování bonity je vaše kreditní historie. Ta bance ukáže, jak aktuálně splácíte nebo jste v minulosti spláceli jiné půjčky a úvěry. A to nejen v té bance, kde si aktuálně chcete vzít hypotéku, ale taky u všech ostatních bankovních a nebankovních společností.

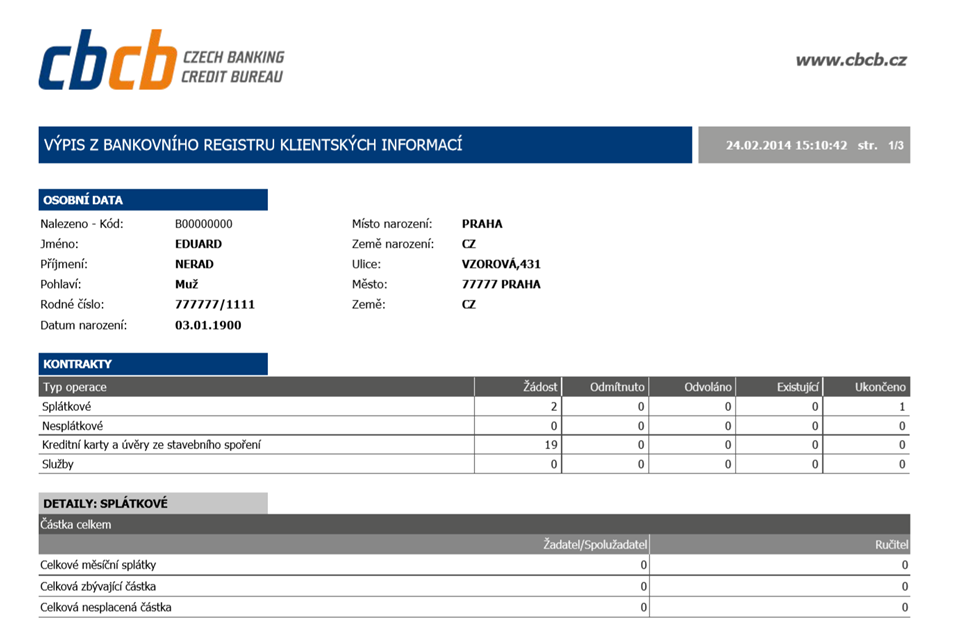

Jak se banka dostane k informacím o vaší kreditní historii?

V roce 2002 banky vytvořily registr Czech Banking Credit Bureau, a.s., kam posílají informace o úvěrech svých klientů a vzájemně je mezi sebou sdílí. Později vznikl další registr, který eviduje nebankovní půjčky (např. od leasingových a splátkových společností apod.) a banky čerpají informace i odtud.

Jaké informace o vás registry sbírají?

Když podáte žádost o hypotéku, banka si z registrů stáhne vaší kreditní historii, ve které najde na příklad tyto informace:

- Jména bank nebo jiných finančních společností, které vám úvěry poskytly

- Typy úvěrů, které jste si vzali (spotřebitelský úvěr, kreditní karta, kontokorent apod.)

- Celková částka úvěru

- Výše měsíčních splátek úvěrů

- Počet splátek k doplacení úvěrů

- Kolik dní jste byli po splatnosti s některou ze splátek

- Minulé, ale taky aktuální žádosti o úvěr, když třeba zkoušíte právě teď požádat o úvěr ve více bankách najednou

Zdroj: www.kolikmam.cz

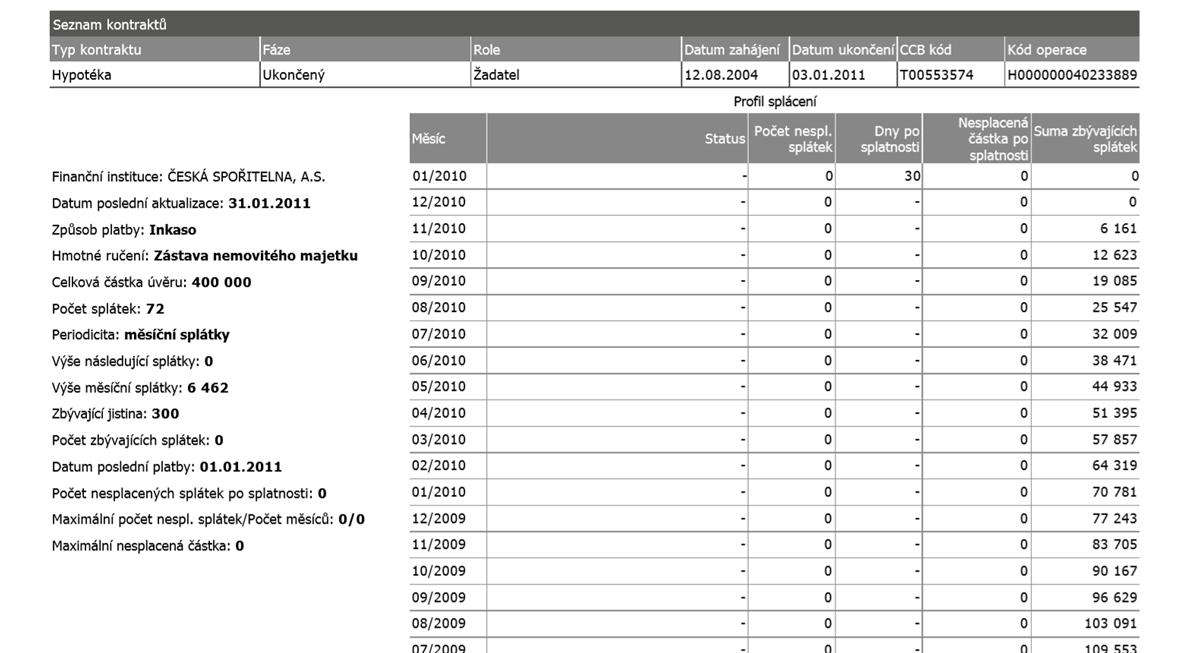

Aktualizované údaje o vašich úvěrech vkládají banky do registru na měsíční bázi. V registru jsou i záznamy o vašich předešlých úvěrech, ale jen těch, které jste ukončili v posledních 4 letech. Starší úvěry tam nejsou.

Jak banka pracuje s výpisem o vaší kreditní historii při schválení hypotéky?

Nejdřív si ověří, jak jste důvěryhodní. Z výpisu zjistí, jestli jste při podání žádosti o hypotéku něco nezatajili, protože ve výpise najde všechny vaše úvěry a podané žádosti o úvěr.

Výpis z registru ukazuje nejen negativní ale taky pozitivní historii. Úvěry, které jste v pořádku splatili, ukazují vaši spolehlivost.

Potom už banka pracuje s informacemi o vašich aktuálních příjmech a udělá si celkový obrázek o vaší situaci, jestli byste mohli hypotéku v pohodě splácet.

Každá banka skousne něco jiného a je potřeba v tom být opatrný, abyste vybrali tu správnou banku právě pro vás. Jak na to, se dozvíte zde >>

Z registru můžete získat vlastní výpis o své kreditní historii

Pokud uvažujete o hypotéce, ještě bych vám doporučil nechat si poslat svůj vlastní výpis z registru. Můžete tak zkontrolovat, zda v něm třeba není nějaká chybná informace, kterou by banka mohla vyhodnotit špatně. Získat výpis z bankovního a nebankovního registru můžete na www.kolikmam.cz

Výpis vám taky pomůže při podání žádosti o úvěr, protože nezapomenete uvést všechny své další půjčky nebo úvěry. Aktuální výše poplatku k datu vydání tohoto článku za výpis z bankovního a nebankovního registru je 180 Kč.

Další doporučení, jak správně postupovat při koupi bytu včetně financování, najdete zde >>