Proč a jak hledat byt s podepsanou hypotékou?

Možná jste se už dostali do situace, kdy jste našli byt, který se vám líbil. Měsíce hledání vám ale byly nakonec k ničemu, protože prodávající vám řekl, že má jiného zájemce, který platí cash (bez hypotéky). Této situaci se už můžete v dnešní době vyhnout a mít hypotéku vyřízenou ještě před tím, než začnete s hledáním bytu. Má to ale svá specifika.

Pokud byste měli po přečtení článku ještě nějaké další otázky, nechte mi vzkaz dole v komentářích.

Celý obsah článku najdete i nahoře ve videu.

Proč chce prodávající raději zájemce bez hypotéky?

Odpověď je celkem jednoduchá. Proces vyřízení hypotéky protahuje celou transakci o několik týdnů. Prodávající chce většinou své peníze rychle. Vybere si logicky snadnější cestu, tedy toho, kdo platí z vlastních zdrojů.

A teď si představte, že jste v roli vyřazeného kupujícího. Naštvaně vyslechnete zprávu, že vám byt někdo vyfoukl.

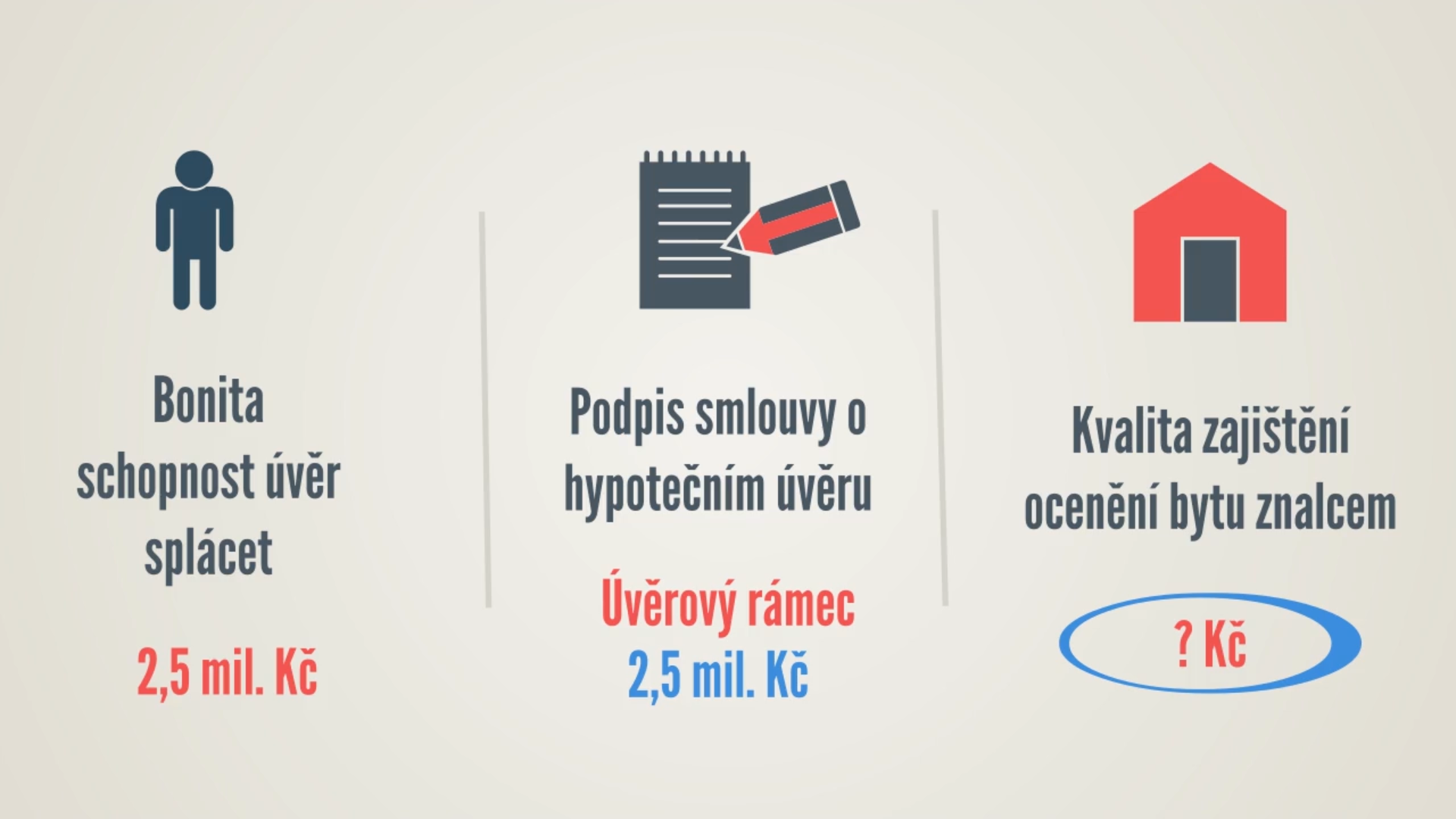

To vás určitě nepotěší, ale zkuste se teď vžít do pozice prodávajícího. Tady na Koupím první byt jste se už mohli dočíst o tom, jaké jsou podmínky pro schválení hypotéky, a jak dlouho vám vyřízení hypotéky bude trvat. Bance jde o 2 kritéria při schvalování úvěru:

- bonita– vaše schopnost úvěr splácet (vyhodnotí vaše příjmy a další informace o vás)

- kvalita zajištění hypotečního úvěru– ocenění bytu znalcem banky

Podle prvního kritéria (bonita) by vám bank půjčila třeba 2,5 mil. Kč a podle druhého kritéria (kvalita zajištění) na příklad 2, 3 mil. Kč. Platí, že max. výše úvěru bude vždy nižší z obou částek. Podle tohoto příkladu byste získali maximálně 2,3 mil. Kč.

Asi sami cítíte, že prodávající podstupuje docela velké riziko. Nezná vás a s napětím čeká, jak to u vás se schvalováním úvěru dopadne. Schválí vám banka hypotéku v takové výši, jak očekáváte? Co když ne?

Prodávající riskuje, že přijde o ostatní zájemce, protože si musí nejdřív počkat na to, jak schvalování ve vaší bance dopadne. Do příprav prodeje bytu vložil určitě spoustu času a energie. Může tak přijít o nejlepší zájemce, když svůj byt uvede na trh jako novinku.

Aby vás prodávající nevyřadil, je potřeba ho trochu namotivovat. Hypotéku můžete mít dnes vyřízenou a podepsanou předem.

Další praktické informace, jak postupovat při koupi bytu, najdete taky v tomto návodu ZDARMA. >>

Jak můžete podepsat hypotéku, když ještě nevíte, jaký byt najdete a kolik za něho budete muset zaplatit?

Už jste dozvěděli, že banka vyhodnocuje 2 kritéria. Vaši bonitu (příjmy) a kvalitu zajištění (ocenění bytu znalcem). Než byt najdete, banka se zatím spokojí jen s vyhodnocením vaší bonity. Nastaví vám maximální úvěrový rámec a podepíše s vámi smlouvu o hypotečním úvěru.

Až svůj nový byt najdete, znalec banky byt ocení a dodatečně se tak vyhodnotí kvalita zajištění. Potom můžete obratem hypotéku načerpat a prodávajícímu zaplatit.

Jaké jsou výhody podepsané hypotéky předem?

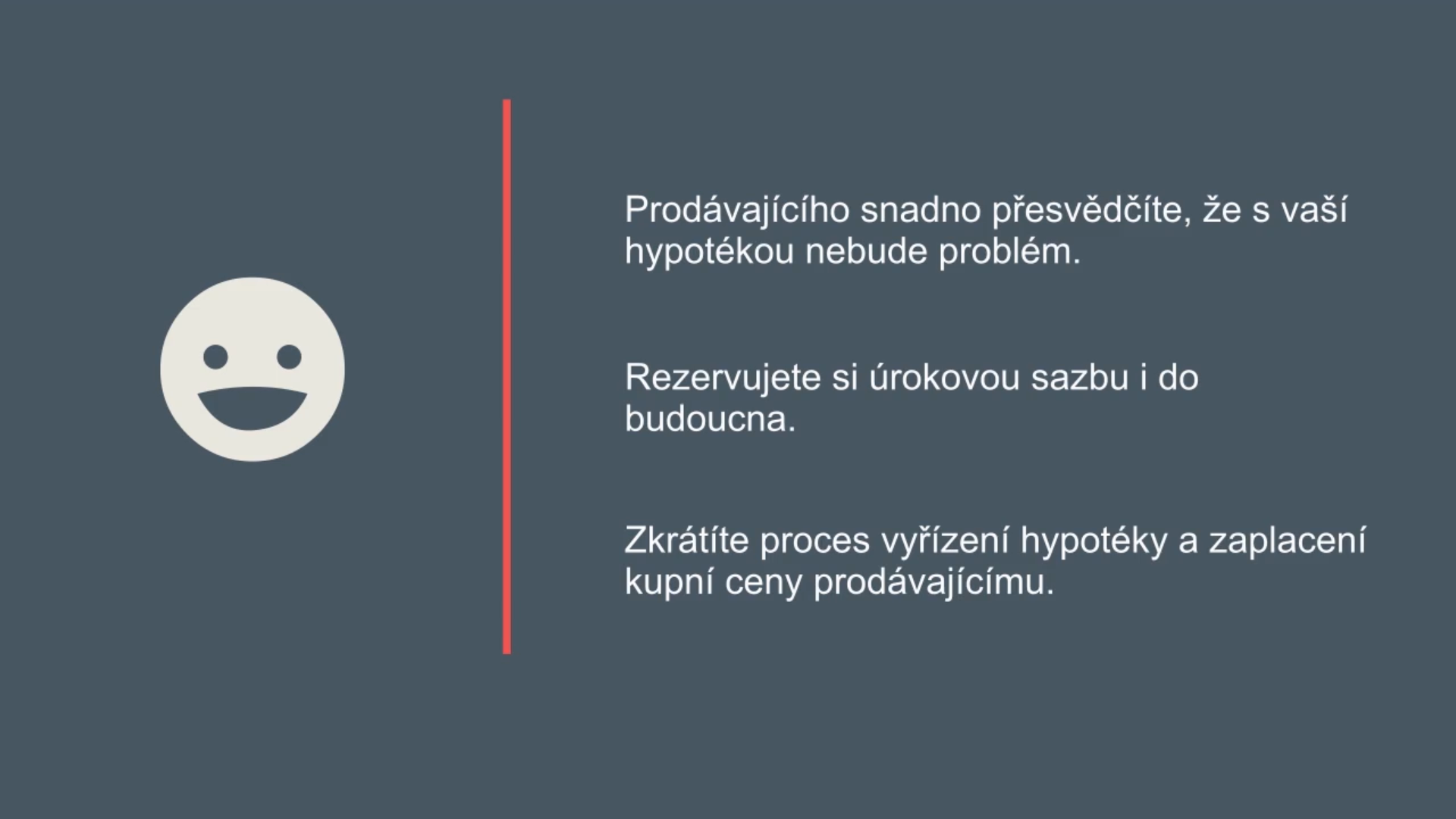

- Prodávajícího budete moci snadno přesvědčit, že s hypotékou to nebude problém jako u jiných zájemců, kteří o ni teprve požádají.

- Sjednáním hypotéky dnes si rezervujete úrokovou sazbu i do budoucna, kdyby se úrokové sazby náhodou zvýšily.

- Výrazně zkrátíte proces vyřízení vaší hypotéky a zaplacení kupní ceny prodávajícímu.

Jaká jsou nevýhody podepsané hypotéky předem?

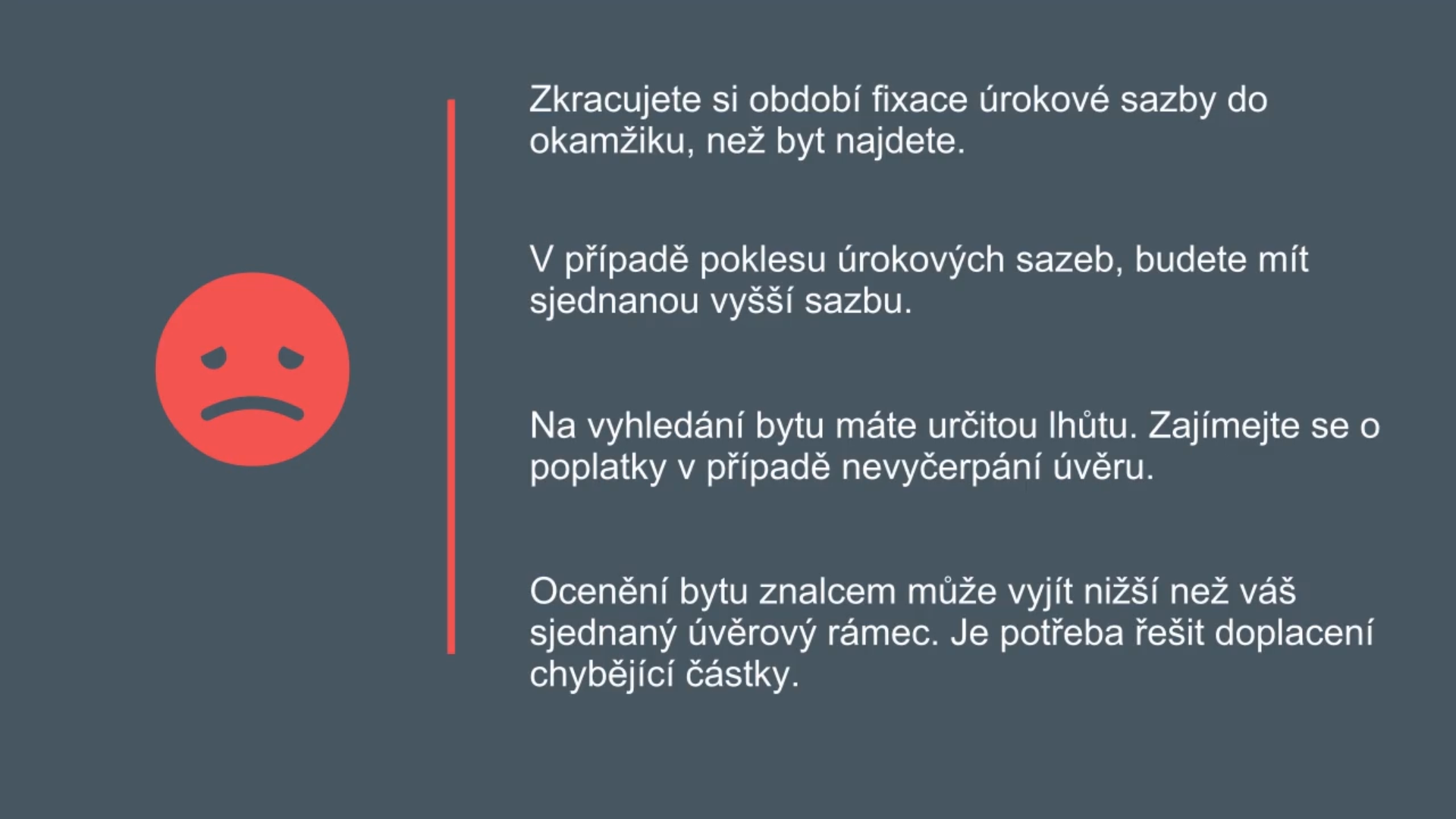

- Období předem sjednané úrokové sazby si zkracujete o počet měsíců, než byt najdete. Období fixace úrokové sazby začíná běžet už od podpisu smlouvy o hypotečním úvěru.

- Může nastat situace, kdy úrokové sazby naopak klesnou, a vy byste měli sjednanou vyšší úrokovou sazbu.

- Na vyhledání bytu máte taky určitou časovou lhůtu a je potřeba se zajímat o to, zda náhodou nebude chtít banka nějaké poplatky za případné nevyčerpání hypotečního úvěru, kdybyste svůj nový byt nenašli. Časová lhůta na vyhledání bytu a poplatky se mohou u každé banky lišit a ne všechny banky tento typ úvěru nabízí.

- Kvalita zajištění – ocenění bytu znalcem (výše zmíněné kritérium 2) může vyjít nižší než dohodnutý rámec ve vaší podepsané smlouvě o hypotečním úvěru. Předem dohodnutý úvěrový rámec je vám k ničemu, protože vám banka půjčí maximálně do hodnoty bytu podle znaleckého posudku. Řeší se to tak, že si vezmete druhý menší úvěr ze stavebního spoření nebo překlenovací úvěr ze stavebního spoření. Efekt rychlého zaplacení prodávajícímu se pak trochu ztrácí, protože je potřeba tento úvěr nově vyřídit.

Mé doporučení

Přemýšlel jsem nad tím, kdy bych této nabídky sám využil. Nejspíš by to bylo jen v případě, když bych hledal starší byt a měl už dobře zmapovaný trh a hlavně lokalitu, ve které bych svůj byt hledal. Zkrátka jen tehdy, když už bych nabyl dojmu, že opravdu nějaký byt najdu.

O tom, jak si zmapovat trh, jdu víc do hloubky ve Velkém průvodci koupí bytu. >>

Tento typ hypotéky bych neuzavřel, kdybych věděl, že hledám jen novostavby (nový byt od developera), protože developer vám většinou dává dostatečný časový prostor na vyřízení hypotéky.

Pokud se potřebujete o financování svého bydlení poradit, nechte mi vzkaz dole v komentářích pod článkem nebo na info@davidprikryl.cz

Na jakou hypotéku dnes reálně dosáhnete, můžete zjistit ZDE. >>

Co se vám ještě bude při koupi nebo prodeji bytu hodit?

Zastupování kupujícího

Kupujete v Praze nový byt a nechcete být na to sami? Už byste si chtěli užívat svého nového bydlení? S námi se dostanete ke svému novému bytu rychleji a bezpečně.

Poptávka na hledaný byt

Chcete koupit v Praze byt a nedaří se vám ho najít? Zadejte svou poptávku a dozvíte se o nabídkách jako první, než se dostanou do veřejné inzerce.

Zastupování prodávajícího

Chcete prodat svůj byt v Praze za nejlepší cenu, rychle a bezpečně? Provedu vás celým procesem od nastavení správné prodejní ceny až po předání bytu novému majiteli.

Vyřízení hypotéky

U všech bank vám prověříme, kolik vám dnes půjčí, najdeme vám hypotéku s nejnižší úrokovou sazbou na trhu, a vyřídíme všechno papírování.

Nejčtenější články na blogu

Nejnovější články na blogu